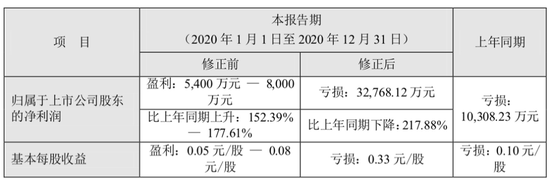

2020年,贝因美净利润亏损3.28亿元,较上年同期下降217.88%。而此前,其曾预告年度归母净利润或实现5400万元至8000万元

因一份出圈的央行工作论文,全面放开和鼓励生育成为市场热议焦点,相关概念股股价亦随之起飞。

如贝因美股份有限公司(下称贝因美,002570)就因股票交易价格于2021年4月15日、16日、19日收盘价涨幅偏离值累计超过20%,发布了股票交易异常波动的公告。

不过,资本市场的热捧与该公司基本面却相去甚远。

就在一周之前,贝因美发布2020年度业绩快报暨业绩预告修正公告。公告显示,2020年贝因美净利润亏损3.28亿元,较上年同期下降217.88%。而2021年1月16日,贝因美曾预告其2020年度归属于上市公司股东的净利润为5400万元至8000万元。

对于前后两次业绩产生重大差异的原因,贝因美方面表示,一是库存基粉存在减值迹象,在进行减值测试之后对净利润产生影响约7800万元;二是对部分客户应收账款坏账进行计提,对净利润产生影响约1.24亿元;最后是疫情期间对部分客户产生销售费用支持进行计提,对净利润影响约1.44亿元。

业绩亏损与资本市场热捧反差背后,《投资时报》研究员发现,在国内奶粉市场激烈的竞争中,贝因美原有市场份额遭遇挑战。同时,其还面临净资产缩减、重要股东持续减持等问题。

针对上述情况,《投资时报》研究员电邮沟通提纲至贝因美相关部门,截至发稿尚未得到该公司回复。

业绩多次修正

贝因美成立于1992年,于2011年4月在深交所挂牌上市,曾被誉为A股国产“奶粉第一股”。上市前三年,贝因美业绩实现高速增长,2011年至2013年,该公司营业收入分别为47.27亿元、53.54亿元、61.17亿元,同比增长17.34%、13.28%、14.24%;归母净利润4.37亿元、5.09亿元、7.21亿元,同比增长依次为3.48%、16.59%、41.54%,显示出较强的盈利能力。

但是2013年之后,贝因美业绩一路下滑,也拉开了业绩“变脸”的序幕。

《投资时报》研究员注意到,2013年至今,贝因美已发布10次业绩预告修正公告,涉及季度、半年度、年度所有阶段。其中共7次表示向下修正或预计由盈转亏。

2016年,贝因美在业绩预告中披露,全年归属于上市公司股东的净利润亏损为3.8亿元至4.1亿元,修正公告却改为净利润亏损7.5亿元至8亿元。与此次业绩修正类似,该指标前后相差4亿元左右。

2017年,贝因美再次上演“变脸”戏码,在半年报中预计上半年净利润为2000万元至5000万元,同比扭亏为盈。然而此后的修正公告中,该公司将业绩改为亏损3.5亿元到3.8亿元,前后又相差约4亿元。

时至2017全年,其业绩预告显示归属于上市公司股东的净利润为亏损3.5亿元至5亿元。在修正公告中,该公司亏损扩大一倍,变为亏损8亿元至10亿元。高达5个亿的利润在修正后“消失”。

由于2016年、2017年连续两个会计年度经审计的净利润均为负值,共亏损18.4亿元,2018年4月27日起,贝因美被实施“退市风险警告”特别处理,股票简称也由“贝因美”变更为“*ST因美”。按照规定,上市公司若被*ST后再亏损一年则将被暂停上市,被*ST后再亏损两年则直接退市。

《投资时报》研究员注意到,此次业绩修正后,贝因美再次连续亏损两年,其中2019年亏损1.03亿元,2020年亏损3.28亿元。如果被实施“退市风险警示”,这将是贝因美上市十年来,第二次游走在退市边缘。

利润受高营销、高赊销所累

从贝因美各年发布的业绩报告数据来看,2017年至2019年及2020年上半年,贝因美期内营业收入分别实现26.6亿元、24.91亿元、27.85亿元、14.87亿元;净利润分别为-10.6亿元、0.51亿元、-0.95亿元、0.48亿元;毛利率分别为60.12%、52.51%、50.09%、49.48%,盈利能力较弱,净利润波动趋势明显,且毛利率逐年下降。

分析人士认为,贝因美的利润遭到大幅侵蚀与其高营销、高赊销、高存货存不无关系。

从2020年上半年销售费用来看,期内贝因美销售费用为5.43亿元,销售费用率为36.51%,而同行公司中国飞鹤、澳优、雅士利国际三家公司同期销售费用率分别为25.23%、25.53%及26.79%,贝因美的销售费用率高出以上三家公司10个百分点。

贝因美表示,其多年来始终执行高毛利和高费用率的销售政策,婴配奶粉作为母婴用品重要组成部分,销售渠道推广费用自然较高。

但是,高营销投入并未给贝因美建立起相应的品牌力,产品提价空间亦有限。同时,为了维持现有收入水平,贝因美必须向下游终端先赊货后收款。受新冠肺炎疫情特殊情况影响,该公司被迫采用促销策略降价清理库存,导致利润遭受亏损。

2020年上半年,贝因美应收账款为9.03亿元,存货余额为5.59亿元,二者合计占流动资产54.21%。此外,其短期借款高达15.5亿元,一年内到期非流动负债0.7亿元;同期非受限货币资金为3.96亿元,境内非受限货币资金3.88亿元,资产负债率达到61.57%。

贝因美业绩预告修正情况

数据来源:公司公告

资产抵押,股东减持

由于流动资产大部分被应收账款及存货占用,贝因美只能通过间接融资及直接融资的方式偿还到期借款。

2021年1月7日,贝因美公告称拟抵押在建工程、土地、厂房、建筑物、机器设备等共计12.07亿元资产向银行贷款。据公告,本次抵押资产占贝因美归母净资产的71.49%。值得注意的是,根据年报数据披露,截至2020年三季度末,贝因美总资产也仅为44.48亿元,本次抵押资产占总资产的28.55%。

除了抵押资产,1月7日贝因美还发布了关于向银行申请综合授信额度的公告,拟向银行申请借款、开立银行承兑汇票等总计不超过20.80亿元的综合授信。

值得关注的是,在资产抵押、申请借款的同时,贝因美各大股东却纷纷减持离场。截至2021年2月23日,贝因美曾经的第二大股东恒天然所持贝因美股份已从18.82%直线下降至2.82%,合计回笼资金约9.42亿元。恒天然首席执行官Hurrell已明确表示将继续出售其剩余股权,并希望在2021财年结束前完全退出这项投资。

除恒天然之外,减持的还有贝因美第三大股东——长城(德阳)长弘投资基金合伙企业。1月13日,贝因美发布公告称,持股5.09%的长弘基金以集中竞价和大宗交易方式合计减持公司股份不超过3067.56万股(占公司总股本比例3%),已然表明了离开的意图。

分析人士认为,在净资产减少带来的运营风险以及恒天然持续减持带来的资金压力下,贝因美并没有实现“造血”自救。同时,国内出生人口已连续3年下滑,市场从增量转入存量竞争,国内头部的奶粉企业正在加大投入争夺市场份额,品牌力渐弱的贝因美势必会成为靶心目标。

内忧外患且面临再一次可能退市的风险提示,贝因美还能靠什么赢回“国产奶粉第一股”?