美国大选结果还未最终确定,但拜登已然拿下264张选举人票,目前在内华达州也领先,若拿下内华达州的6张,则基本确定是下一届美国总统。

后续几天,很可能会上演特朗普反对投票结果,甚至要上诉联邦最高法院的一系列闹剧,但反转的概率很小。

下面问题来了,拜登的当选会对美国、全球和中国的经济产生何种影响?请看本文详细分析。

拜登会比特朗普更好?

拜登施政纲领的核心内容,就是全盘否定特朗普在任4年的所有政绩。

日前,超过1000位美国经济学家联名发布了一封公开信,控诉特朗普在位期间所犯下的“罪证”:

混乱和低效的政策破坏了美国与贸易伙伴的关系,搅乱了全球产业链,最终伤害了美国的农民群体。

并未像他承诺的那样缩小美国的贸易逆差。

承诺为美国带来4%-6%的GDP增速,但4年间美国GDP增速从未超过2.9%。

没能兑现竞选核心承诺(制造业回流),美国制造业就业仍然处于一个低水平,同时财政赤字和贸易逆差却在增加。

应对新冠肺炎疫情的糟糕政策让“一场危机变成了一场悲剧”,也莫名其妙地让经济复苏和公共卫生成为对立的两面,还极其随意地散播虚假信息,扰乱疫情的防控工作……这些都让美国在全球各国面前名誉扫地。

反对移民的政策让美国对高素质移民的吸引力降低。

拒绝公布自己的缴税记录,其自身的利益很可能与美国国家利益是冲突的。

零和博弈的经济价值观最终也并未让美国真正受益。

经济学家们列出的每一条特朗普的“罪证”,似乎都是拜登政策的反面。在公开信中,经济学家们普遍认为拜登的经济计划若能够实施,将带来更快的经济增长和更充分的就业。

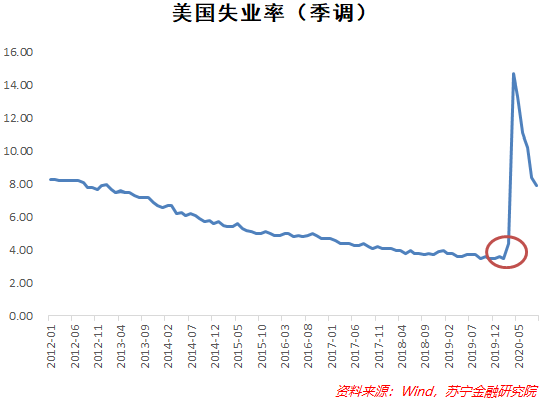

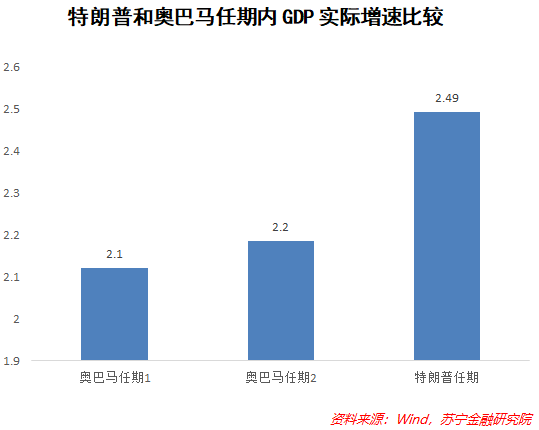

不过,客观地说,特朗普治下的美国经济,在疫情之前是一片向好的,美国失业率今年2月份是3.5%,半个世纪以来的最低水平。非裔美国人的失业率也维持了上世纪70年代以来的最低水平。此外,特朗普在位期间的GDP增速也高于奥巴马的两个任期。而很大程度上延续和改良奥巴马经济政策的拜登,能否在其任期内取得比特朗普更好的经济增长成绩,尚未可知。

对美国经济的短期与长期影响

从短期和长期看,拜登治下的美国经济,面临不同的前景。

1、短期利好美国经济

短期内美国经济能否快速修复,主要取决于两个因素:疫情防控和经济刺激。从这两个因素看,拜登当选比特朗普当选更有利于经济修复。

首先,疫情大概率会持续到明年,当拜登上台后,大概率会实施更为严厉的防疫措施,尤其是更加鼓励社交隔离等政策,这些政策将在短期内对需求端产生抑制,但根据中国的抗疫和复苏经验,经济很快会在疫情得到有效控制后迅速恢复。

其次,拜登和民主党倾向于更大规模的经济刺激,预计可能达到2.4万亿美元,这远比特朗普之前提出的5000亿美元和1.88万亿美元的规模要大,即使现在来看民主党并未控制参议院,但可以预见的是拜登能够推出的经济刺激规模肯定比共和党的大。因此,在短期内美国经济会由于拜登上台而明显好转。

2、长期面临两大难题

长期中,美国经济更易受到执政党的政策方向左右。重新走向全球主义,是拜登和民主党的重要战略,也是民主党的历史传统。但这并不意味着拜登会比特朗普更加欢迎全球自由公平贸易,而是继续沿着特朗普的道路推动制造业回流和产业链本地化。

在此背景下,摆在拜登和民主党面前有两大难题:

一是重新融入全球政治经济体系的过程中,如何解决国内贫富差距分化的问题,因为美国国内一致认为全球化是美国贫富分化的重要原因;

二是如何在全球产业链分工中重夺主动权,即将什么样的工作机会和税收带回美国,以及如何将这些工作机会和税收带回美国。

第二个问题更加棘手,因为想要将企业搬回美国,除了要付一笔“搬家费”(产业链惰性和产业链惯性)以外,美国的产业链本地化空间并不大。

大家知道,全球产业链和利润分配体系中,可分为三大类主体:

一是以欧美跨国公司为代表的旗舰企业;

二是以日韩产业链供应商为代表的模块化企业;

三是以中国等新兴市场为主的大量原材料供应或中低端生产企业。

以往几十年的全球化进程中,美国主要依靠其跨国公司全球经营来攫取各方利润。但这种模式往往会产生大企业垄断和贫富分化,这是当前美国选民所不能接受的。

为了缓解这一困境,美国需要在全球产业链体系中“下探”,同时弱化对跨国公司的依赖,争取更多类型的分工主体回流美国。但是一方面,美国并不愿意引入低端的制造业,另一方面,其如果要抢夺更多模块化企业回流美国,将不可避免地与日韩和欧洲的盟友产生矛盾。

因此总体而言,长期中,美国经济仍然面临重重困境。

全球经济、美元将怎么走?

不论是对于全球经济,还是全球资本市场,一个健康的美国经济都是好消息。美国的疫情和经济若能够因为拜登上台而在短期内有所改善,则有利于全球贸易和需求的提振。

另外,拜登主导的美国重回国际政治经济体系的过程,客观上也会进一步促进全球合作,提升全球范围内的资源配置效率。由此预计,逆全球化进程将有所放缓,全球政治经济治理体系也会比之前有所优化。

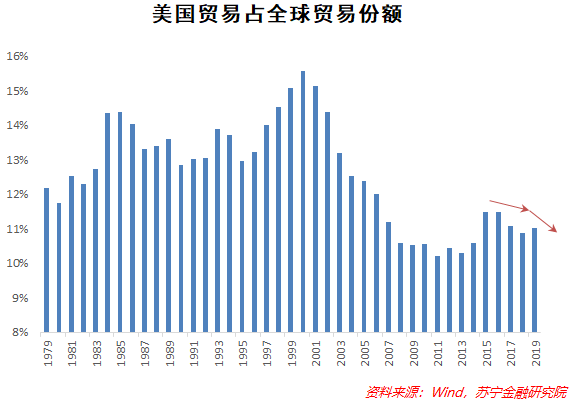

特朗普当选后的几年中,美国贸易总额(进口+出口)占全球贸易总额的比重,总体上是下滑的,考虑到拜登反对贸易保护主义的态度以及对特朗普政策的矫枉,未来我们可能看到美国占全球贸易份额的提升。

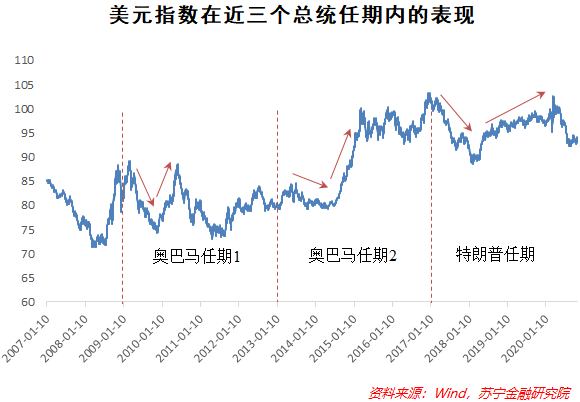

统计数据表明,在各类主要资产中,只有美元指数存在“选举周期效应”,因此分析美元走势更具实际意义。我们认为,拜登的当选会对美元的后续走势产生压力。原因主要有两个:

一是大选前,美元往往承担了一部分的全球避险需求,当大选结果确定,不确定性减弱后,美元的避险功能趋弱;

二是拜登的经济刺激规模预计会更大,进而形成更多的美元供给,压制美元。

因此,我们预期美元在更长的时期内存在一定的支撑:一方面,统计检验显示,一个总统(不分党派)任期后两年美元指数的涨幅比任期前两年的涨幅平均高3%左右;另一方面,美国经济基本面的长期复苏和融入全球贸易体系的进程会在长期增加美元需求。

拜登会如何对中国?

我们应该清醒地认识到,不论美国总统是谁,也不论美国议会多数党是哪一个,在国际政治和科技领域继续遏制中国崛起是美国共识。但在经贸领域,拜登大概率不会像特朗普那样采取单边主义和孤立主义,尤其不会对中国实施惩罚性关税。

1、贸易与资本流动

尽管拜登可能会在经贸和政治领域对中国采取比特朗普更加温和的态度,也很可能会重启与中国的对话,正常开展与中国的贸易活动,但遏制中国发展,关系到美国的核心利益,也与民主党加强美国全球领导地位的战略相一致。预计,民主党会在全球主义框架下,重拾奥巴马时期的TPP、TIPP或类似的区域贸易协定,拉拢欧美、日韩等盟友建立贸易伙伴关系,将中国排除在外。中美之间在贸易领域的格局仍然是竞争大于合作。

短期内,拜登上台后,中美贸易关系将进入合作和磨合阶段,中美双方预计还会执行前期的中美贸易协定,中国会继续完成对包括美国农产品在内的进口。

对于资本账户,我们担心的是中美经济对比会进入所谓的“比好”逻辑,即中国经济被迫与美国“比好”,而不是当前的“比差”,这将对人民币汇率和资本流动产生一定影响。若疫情在明年得到有效控制、美国经济企稳的趋势是可持续的,美国资产收益率上升和美联储加息预期可能会刺激中国的外资流出。

2、科技领域

在经贸领域的形势有所缓和,美国对中国的对抗情绪可能更多地转向科技领域,他们认为对中国科技企业的经营限制已经产生了效果,尝到了甜头的美国人不会放松对中国科技创新引进的限制。

在此背景下,科技领域的自立自强,是《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中的新提法,也对未来五年中国“卡脖子”技术的发展提出了坚定的发展方向,这种决心不会因为美国总统换届而出现丝毫动摇。

营业执照公示信息

营业执照公示信息